Das "budgetarische" Monatsende ist bei vielen schon vor dem kalendarischen erreicht. Und das liegt tatsächlich nicht immer an einem niedrigen Gehalt, sondern oftmals auch an einer falschen Budgetplanung. Einige verfügen nicht einmal über ein monatliches Budget. Warum das so wichtig ist, wie es dir helfen kann, deine Sparquote zu erhöhen und eine Schritt-für-Schritt-Anleitung für dein ganz persönliches Budget, zeigen wir dir in diesem Ratgeber-Artikel.

Das Wichtigste in der Übersicht:

- Das Budget ist ein fester Bestandteil des Haushaltsplanes und hilft dir, deine Finanzen im Griff zu behalten.

- Es gibt verschiedene Methoden in der Budgetplanung - von der 50-30-20-Regel bis hin zur Bargeld-Methode.

- Das persönliche Budget ist nicht schwer zu erstellen! Dafür sind nur etwas Zeit und einige Daten notwendig.

Warum ist ein Budget so wichtig?

Ein Haushaltsbuch hilft dir, einen Überblick deine Finanzen, also sämtliche Einnahmen und Ausgaben, zu bewahren. Ein wichtiger Bestandteil des Haushaltsbuchs ist das Budget. Dieses schafft eine verlässliche Struktur, ermöglicht eine bessere Planbarkeit und hilft dir, unnötige Ausgaben zu reduzieren.

Indem du deine Ausgaben analysierst, Kategorien erstellst und jeder davon einen festen Prozentsatz bzw. Euro-Betrag zuordnest, hast du maximale Kontrolle über deine Ausgaben. Du schaffst es so, den richtigen Umgang mit Geld zu lernen und ein finanzielles Polster aufzubauen.

Ein passendes Budget aufzustellen mag zwar mit Zeit und Mühe verbunden sein, ebenso wie die disziplinierte Einhaltung. Doch mittel- bis langfristig wird sich deine Mühe definitiv auszahlen - wortwörtlich.

Die verschiedenen Arten der Budgetplanung im Überblick

Grundsätzlich lassen sich verschiedene Arten der Budgetplanung unterscheiden. Dabei kannst du frei wählen, je nachdem ob du lieber mit Bargeld hantierst oder doch bei der Kartenzahlung bleibst. Im Folgenden möchten wir fünf Methoden vorstellen, die du zu deinem Vorteil in der privaten Budgetplanung nutzen kannst.

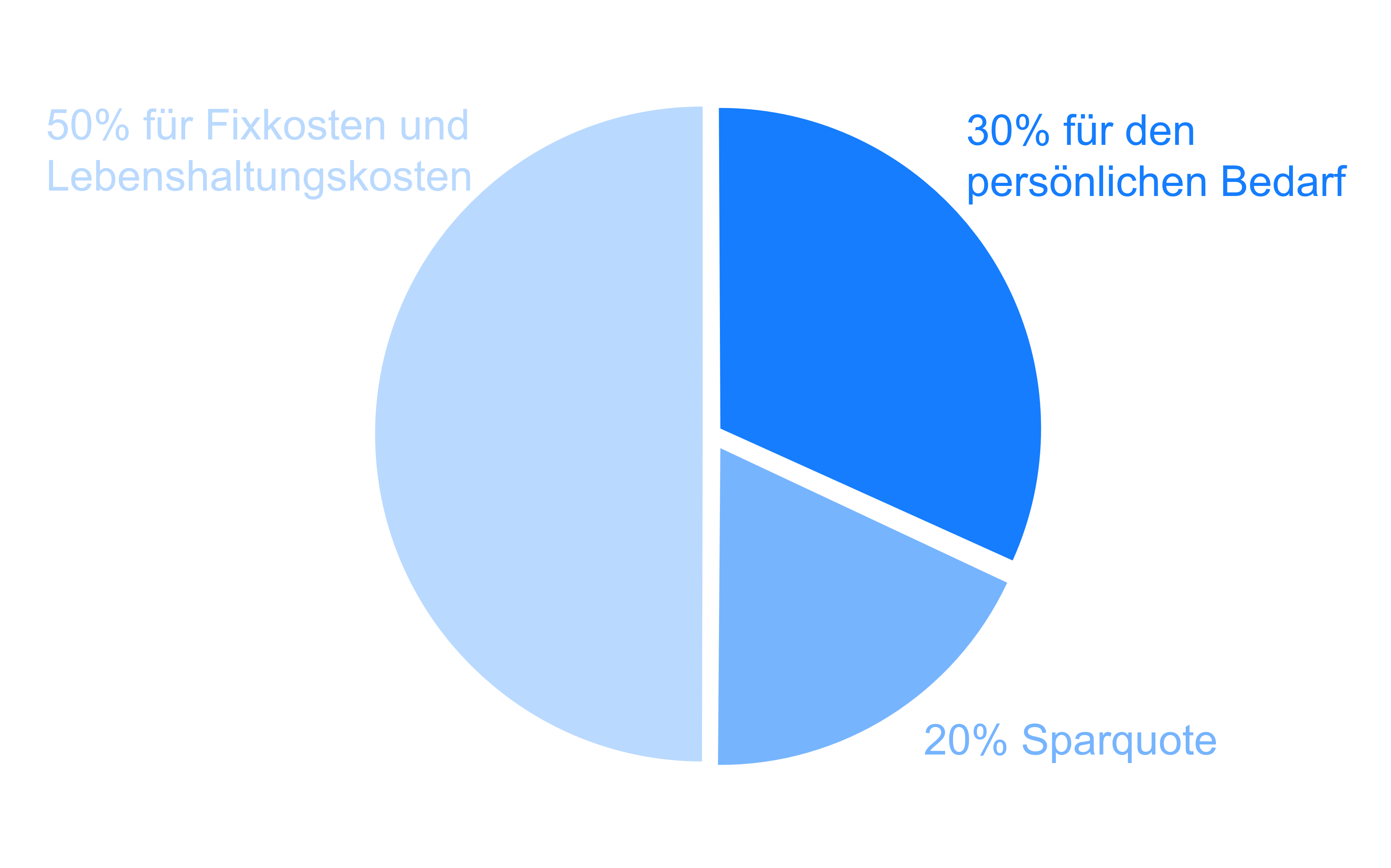

50-30-20-Regel

Grundlage dieser Methode ist die Aufteilung deines monatlichen Einkommens auf drei Töpfe. Die Hälfte davon fließt nämlich in deine fixen Kosten und Lebenshaltungskosten. Dazu zählen Miete, Verträge, laufende Kredite, Lebensmittel und so weiter.

30 Prozent kannst du für den persönlichen Bedarf nutzen - quasi "nice to have". Also alles, was du gerne hättest, aber nicht lebensnotwendig ist. Darunter Shopping, Hobbies und Urlaube. Die restlichen 20 Prozent fließen direkt ins Sparschwein. Mit diesem Sparanteil baust du dir einen Notgroschen für unvorhergesehene Ausgaben auf, begleichst Schulden und nutzt sie für die Altersvorsorge.

Bargeld-Methode

Die Budgetplanung mit Umschlägen mag altmodisch klingen, ist aber sehr effektiv. Denn so weißt du immer genau, wie viel Geld dir bis zum Monatsende noch bleibt. Wie auch bei den anderen Methoden, bestimmst du anhand deines Budget, wie viel Geld du diesen Monat insgesamt und pro Kategorie - darunter Lebensmittel, Tanken, Kleidung etc. - ausgeben möchtest. Den festgelegten Betrag steckst du dann in verschiedene Umschläge (pro Kategorie). So läufst du nicht Gefahr, doch mehr als geplant auszugeben.

Festbetrag pro Kategorie

Ebenso wie die Bargeld-Methode funktioniert diese Variante. Sie eignet sich hingegen für Personen, die nicht auf Bargeld stehen und lieber gemütlich, schnell und einfach per Karte zahlen. Auch hier bestimmst du einen festen Euro-Betrag pro Monat, den du maximal für die einzelnen Kategorien ausgeben möchtest. Um dich aber auch strikt an dein Budget zu halten, ist es wichtig, regelmäßig einen Blick auf dein Online-Banking zu werfen und die Ausgaben zu kontrollieren. Äußerst hilfreich kann dabei eine Haushaltsbuch App sein, die automatisch alle Einnahmen und Ausgaben trackt und direkt in die passende Kategorie zuordnet. Zu den beliebtesten Apps gehören beispielsweise Finanzguru und der Money Manager. Für beide ist der Download kostenlos und auf iOS und Android-Geräten möglich.

6-Jars-Methode

Die 6-Jars-Methode ist eine Erweiterung der 50-30-20-Regel, die wir uns oben angeschaut haben. Sie ist auch als 6-Konten-Modell bekannt und dient der Aufteilung deines Budgets auf 6 verschiedene Bereiche. Während auch hier die Hälfte in laufende und fixe Kosten fließt, wird die andere Hälfte zu jeweils 10 Prozent auf folgende Kategorien aufgeteilt:

- Spaß und Freizeit: Shopping, Ausgehen, Wellness, Hobbies

- Finanzielle Freiheit: Altersvorsorge, Sparkonto oder Wertpapiersparplan

- Rücklagen: Notgroschen für unvorhergesehene Ausgaben und größere Anschaffungen, z.B. Auto, neue Möbel oder Reisen

- Weiterbildung: Investition in dich selbst, um dein Wissen und deine Kompetenzen weiterzuentwickeln

- Spenden: Etwas Gutes tun, beispielsweise für den Umwelt- oder Tierschutz

Ersparnisse sichern

Ganz nach dem Motto "Gebe aus, was vom Sparen übrig bleibt" richtet sich diese Methode. Hier überweist du als erstes einen bestimmten Betrag auf dein Sparkonto, um dein finanzielles Polster aufzubauen. Den Rest deines Einkommens kannst du dann für fixe und laufende Ausgaben sowie weitere Rechnungen nutzen. Und natürlich darfst du dir davon auch etwas Schönes gönnen. Bleibe aber realistisch, behalte dennoch deine Ausgaben im Blick und achte darauf, auch im Alltag Geld zu sparen. Sonst läufst du Gefahr, am Monatsende einen Teil oder gar deine gesamten Ersparnisse auf dein Girokonto zurücküberweisen zu müssen.

Budget berechnen: Schritt-für-Schritt-Anleitung

Nun, da wir die verschiedenen Budget-Methoden kennengelernt haben, geben wir dir eine Anleitung an die Hand, mit der du dein ganz persönliches Budget erstellen kannst. Das Ganze ist gar nicht so kompliziert und funktioniert in nur vier Schritten:

- Einnahmen ermitteln

- Fixe Ausgaben erfassen

- Verfügbares Budget ermitteln

- Saldo berechnen

1. Ermittlung der Einnahmen

Zuerst gilt es deine monatlichen Einnahmen zu ermitteln. Dazu gehören neben dem Gehalt auch weitere Kontoeingänge, die regelmäßig stattfinden, wie Rente, Wohngeld, Kindergeld oder Arbeitslosengeld. Nicht regelmäßige Einnahmen wie Weihnachtsgeld oder Geburtstagsgeschenke zählst du hier nicht mit dazu.

2. Erfassung der fixen Ausgaben

Anschließend notierst du dir alle fixen Ausgaben, die regelmäßig anfallen. Dazu gehören nicht nur die Kosten für Miete, Energie und Telefon, sondern auch Abonnements sowie Versicherungen, die ggf. nur viertel-, halb- oder -jährlich abgezogen werden. Wer es sich einfacher machen und nicht jeden Monat ein neues Budget erstellen möchte, der kann die besagten Kosten auf einen monatlichen Betrag runterrechnen.

Finde mit Superprof Nachhilfe BWR in deiner Nähe. Alternativ kannst du auch online nachhilfe rechnungswesen nutzen, wenn du flexibel von zu Hause aus lernen möchtest.

3. Ermittlung des verfügbaren Budgets

Im nächsten Schritt ziehst du die erfassten fixen Ausgaben von den monatlichen Einnahmen, die wir oben ermittelt haben, ab. Was übrig bleibt, ist dein individuelles Monatsbudget, das dir für alltägliche Ausgaben zur Verfügung steht. Darunter der Wocheneinkauf, eine neue Jeans und Ersparnisse.

4. Berechnung des Saldos

Doch damit hat sich das Thema noch nicht erledigt. Zu guter Letzt ist es nämlich wichtig, deine alltäglichen Ausgaben im Haushaltsbuch zu dokumentieren. Nur so behältst du den Überblick, kannst deine Gewohnheiten überprüfen, unnötige Ausgaben identifizieren und deine Sparquote langfristig erhöhen. Im Idealfall ist dein Saldo am Monatsende immer positiv. Das übrige Geld kannst du dann als Notgroschen, für den nächsten Urlaub oder die Altersvorsorge zur Seite legen.

Fazit: Sparquote erhöhen dank optimaler Budgetplanung

Wer ein Haushaltsbuch führen möchte, der muss auch ein Budget planen. Die Erstellung eines Budgets mag zunächst wohl aufwändig wirken und von der Einhaltung des Budgets wollen wir gar nicht erst anfangen. Doch im Grunde kannst du ganz einfach und schnell in nur vier Schritten dein eigenes Budget ausarbeiten.

Es hilft dir, Kenntnis über deine Finanzen zu erlangen, dein verfügbares Einkommen optimal auf verschiedene Töpfe aufzuteilen, deine Ausgaben optimal einzuplanen und im Blick zu behalten. Und das wiederum ist der Schlüssel dafür, deine Sparquote auf lange Sicht zu erhöhen und deine Ziele zu erreichen.

Mit KI zusammenfassen:

Dir gefällt unser Artikel? Hinterlasse eine Bewertung!